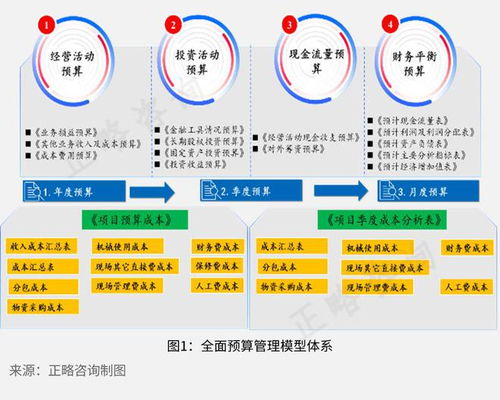

在当今竞争日益激烈的建筑市场中,全面预算管理作为企业战略落地、资源配置和绩效管控的核心工具,其重要性对建筑施工企业而言日益凸显。众多施工企业在推行全面预算管理的过程中,尤其是在企业总部层面,面临着诸多现实困境。正略咨询基于对行业的深入观察与实践,对此进行系统性剖析,并提出相应的对策建议。

一、建筑施工企业全面预算管理的主要困境

- 战略与预算脱节,预算编制缺乏前瞻性:许多企业的预算编制仍局限于历史数据的调整与财务指标的分解,未能与企业发展战略、市场拓展目标及重大项目储备有效衔接。总部在预算导向中,往往对长期战略目标转化为年度预算目标的路径规划不足,导致预算成为单纯的财务控制工具,而非战略执行工具。

- 业财融合度低,预算基础薄弱:建筑施工项目具有周期长、地域散、受外部环境影响大等特点。预算编制多依赖财务部门,未能深入融合工程项目投标、成本测算、物资采购、施工进度等业务环节。项目一线数据上报不及时、不准确,使得总部编制的预算与项目实际运营“两张皮”,预算的准确性和可控性大打折扣。

- 组织协同困难,预算执行监控乏力:企业总部、区域分公司、项目部之间权责划分不清,预算责任体系不健全。在预算执行过程中,总部对下属单位的监控往往滞后,偏重事后财务数据分析,缺乏对关键业务节点(如产值确认、成本发生、收款节点)的动态过程管控。部门墙现象导致信息孤岛,协同效率低。

- 预算调整僵化,缺乏动态适应性:建筑市场环境变化快,材料价格波动、工期延误、设计变更等因素频繁。许多企业的预算机制僵化,调整流程冗长、权限高度集中,无法对市场变化和项目突发状况做出快速、灵活的响应,削弱了预算的指导意义。

- 考核激励机制关联不足,预算管理闭环未形成:预算绩效常与业务单元及员工的考核评价关联不强,或考核指标设置不合理。导致各责任主体对预算目标的达成缺乏内在动力,预算的“编制、执行、控制、考核、激励”管理闭环断裂,预算管理流于形式。

二、企业总部强化全面预算管理的核心对策

企业总部作为战略决策中心、资源配置中心和风险控制中心,必须主导破解上述困境,推动全面预算管理升级。

- 强化战略引领,构建战略导向型预算体系:

- 总部应明确将中长期战略规划分解为具体的、可量化的年度预算目标,并将市场开拓、技术创新、质量安全等战略性非财务指标纳入预算框架。

- 建立“战略规划-年度经营计划-全面预算”的联动机制,确保预算资源向战略重点业务和区域倾斜。

- 深化业财融合,夯实预算数据基础:

- 推动财务部门前移,与市场、工程、成本、采购等业务部门协同编制预算。利用信息化手段(如ERP、项目管理系统),建立统一、实时的业务与财务数据平台。

- 总部应制定标准化的项目预算模板(如成本WBS分解),规范项目全周期成本数据的归集与上报,提升基础数据质量。

- 优化组织与流程,实现穿透式动态管控:

- 清晰界定总部、分子公司、项目部的预算管理权责。总部应聚焦于目标设定、政策制定、重大资源配置和关键风险监控。

- 建立定期(月度/季度)预算执行分析会议机制,不仅分析财务偏差,更要深入分析业务动因(如工程量、采购价、分包成本差异)。利用大数据和BI工具,实现对重点项目、关键指标的动态可视化监控。

- 建立弹性预算机制,提升快速响应能力:

- 在年度总预算框架下,设计分级授权的预算调整机制。对于因市场重大变化或不可抗力导致的预算偏差,设定清晰的触发条件和快速审批通道。

- 推广滚动预测(如季度滚动),使预算能根据最新经营情况持续更新,保持其现实指导性。

- 健全绩效挂钩机制,闭合预算管理循环:

- 将预算关键绩效指标(KPI)全面纳入组织与个人的绩效考核体系,且考核结果与薪酬激励、资源分配强关联。

- 总部不仅要考核利润、收入等结果指标,也要加强对预算编制准确性、执行过程规范性等过程指标的考核,引导各责任主体真正重视并参与预算管理全过程。

三、

对建筑施工企业而言,突破全面预算管理困境的关键在于企业总部能否实现从“被动控制”到“主动引领”的角色转变。通过构建战略融合、业财一体、权责清晰、动态敏捷、激励有效的全面预算管理体系,总部能够有效整合资源、管控风险、驱动战略落地,从而在复杂多变的市场环境中夯实管理根基,提升整体价值创造能力和核心竞争力。正略咨询认为,这是一项需要持续投入和系统推进的管理工程,但其带来的管理红利将是企业可持续发展的坚实保障。